O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é um tributo estadual que incide sobre a movimentação de mercadorias, serviços de transporte interestadual…

31 de janeiro de 2025

Compartilhar

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é um tributo estadual que incide sobre a movimentação de mercadorias, serviços de transporte interestadual e intermunicipal, além de serviços de comunicação e fornecimento de energia elétrica. Cada estado brasileiro tem autonomia para definir suas alíquotas e regulamentações, o que resulta em variações significativas conforme a localidade e o tipo de operação realizada.

No setor de transporte, o ICMS é extremamente relevante, pois afeta diretamente o custo das operações logísticas. Entender as alíquotas aplicáveis e manter-se atualizado sobre as mudanças na legislação é fundamental para garantir a conformidade fiscal e otimizar a gestão tributária da empresa.

Quais operações sofrem incidência do ICMS?

No transporte de cargas, o ICMS é aplicado sobre diversas operações, como:

Fretes intermunicipais e interestaduais (transporte de mercadorias entre municípios ou estados);

Prestação de serviços de transporte por transportadoras;

Importação de mercadorias, mesmo quando não há circulação interna;

Venda e circulação de produtos dentro do estado.

Como é feita a cobrança do ICMS sobre as operações?

A base de cálculo do ICMS no transporte é determinada pelo valor total do serviço prestado. O imposto é cobrado diretamente na emissão do Conhecimento de Transporte Eletrônico (CT-e), documento fiscal obrigatório que formaliza a prestação do serviço de transporte de cargas.

Impactos das Novas Alíquotas no Setor de Transporte

As alterações nas alíquotas do ICMS podem gerar diversos impactos para as empresas de transporte:

Aumento de Custos: Elevações nas alíquotas resultam em custos operacionais mais altos, afetando a precificação dos serviços e a margem de lucro.

Complexidade Tributária: Mudanças nas alíquotas exigem atualizações nos sistemas de gestão e maior atenção ao cumprimento das obrigações fiscais.

Competitividade: Empresas que não se adaptam rapidamente às novas alíquotas podem perder competitividade no mercado devido a custos mais elevados.

Alíquota Interna do ICMS nos Estados

As alíquotas internas do ICMS variam conforme o estado e podem ser ajustadas anualmente. Em 2025, algumas das principais mudanças incluem:

São Paulo – 18%

Minas Gerais – 18%

Paraná – 19%

Rio de Janeiro – 20%

Maranhão – 23%

Piauí – 22,5%

Rio Grande do Norte – 20%

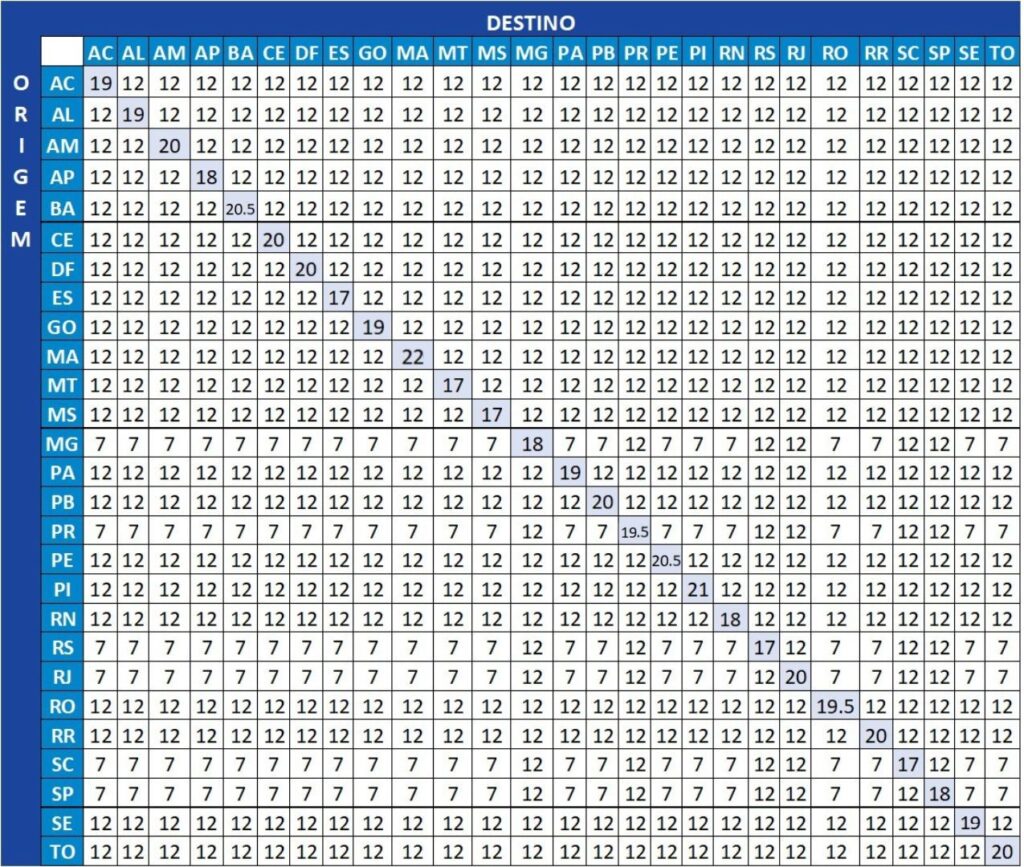

Tabela de Alíquota Interestadual do ICMS

Quando o transporte envolve mercadorias entre estados diferentes, são aplicadas as alíquotas interestaduais de ICMS, conforme a tabela:

20 – 1

As atualizações do ICMS em 2025 trazem desafios significativos para o setor de transporte. No entanto, com uma abordagem proativa e estratégica, é possível adaptar-se às novas alíquotas, garantir a conformidade fiscal e manter a competitividade no mercado. A chave está na informação, na preparação e na agilidade para implementar as mudanças necessárias.